ICO: Chancen und Risiken von Initial Coin Offerings

Von Lana Iliev – aktualisiert am 07.04.2025

| Das Wichtigste in Kürze |

|---|

|

Im Jahr 2018 sammelten Startups weltweit deutlich mehr Geld durch ICOs ein als junge Unternehmen in Deutschland über den traditionellen Risikokapitalmarkt erhielten. Schwindelerregende 16,7 Mrd. $ brachte die neue Finanzierungsform ein. Im Gegensatz zu 4,6 Mrd. € Venture Capital, das 2018 auf herkömmlichen Wegen in Deutschland eingesammelt wurde.

Das wirft zurecht Fragen auf: Was ist ein ICO? Warum bringen sie so viel Kapital ein? Und vor allem: Welche Chancen bieten sich hier für Anleger? Eines sei jedoch schon vorab gesagt: Investoren haben in den letzten Monaten bereits immense Kapitalsummen durch ICOs eingebüßt.

Goldsparpläne im Test:

Die 10 besten Anbieter

-

Durchschnittlich 8,3 % p.a. Rendite über 20 Jahre

Durchschnittlich 8,3 % p.a. Rendite über 20 Jahre

-

Sparpläne können günstiger sein als Direktkauf

-

Aber: Nicht jeder Sparplan lohnt sich

Was ist ein ICO?

Ein Initial Coin Offering (kurz ICO; alternativ IPCO für Initial Public Coin Offering oder Token Sale) ist eine Finanzierungsform für Geschäftsmodelle, die auf der Blockchain-Technologie beruhen.

Startups oder junge Unternehmen, die ein solches Geschäftsmodell in die Tat umsetzen wollen, verkaufen sogenannte Token gegen Fiatgeld oder etablierte Kryptowährungen, um Kapital zu generieren.

Der versprochene Nutzen der Tokens für die Käufer kann dabei variieren. Ziel ist es aus Investorensicht jedoch stets durch den Besitz des Tokens an zukünftigen wirtschaftlichen Erfolgen des Unternehmens zu partizipieren.

Ähnlichkeit zu etablierten Finanzinstrumenten

Namentlich ist der ICO an das Prinzip des Börsengangs (engl. Initial Public Offering, kurz IPO), also der initialen Wertpapierausgabe eines Unternehmens, angelehnt. Da sie jedoch oft zur erstmaligen Kapitalaufnahme genutzt werden, liegt es näher sie mit Venture-Capital (auch Wagniskapital oder Risikokapital) zu vergleichen als mit Börsenkapital.

Venture-Capital wird einem jungen Unternehmen durch einen Investor (Business Angel) als Starthilfe zur Verfügung gestellt. Im Gegenzug partizipiert der Kapitalgeber in Form von Gewinnbeteiligungen am zukünftigen Profit des Unternehmens.

Aufgrund der Vielzahl an Investoren, die zum Teil nur sehr geringe Geldmengen investieren, lässt sich ein ICO am treffendsten als (in bestimmten Ausgestaltungsformen) weniger regulierte Methode des Crowdfundings bezeichnen.

Welche Arten von ICOs und Tokens gibt es?

Ursprünglich waren ICOs dazu gedacht neue Kryptowährungen auf den Markt zu bringen. Zunächst wurden sogenannte Utility Token günstig zum Verkauf angeboten, die sich später als Coins der neuen digitalen Währung handeln ließen.

Stieg der Wert der Token über den Ausgangswert, wurden die Käufer über Kurssteigerungen am Erfolg beteiligt. Die Kapitalgeber erhielten jedoch zu keinem Zeitpunkt Rechte an dem unterstützten Projekt. Der erste Verkauf eines solchen Tokens wurde bereits im Juli 2013 durch Mastercoin durchgeführt.

Unüberschaubare Vielfalt an Möglichkeiten

Inzwischen werden mit ICOs jedoch nicht mehr ausschließlich neue Kryptowährungen finanziert, sondern vor allem Startups, die im Blockchain-Bereich tätig werden wollen. Vereinzelt gibt es zudem ICOs bereits etablierter Unternehmen.

In solchen Fällen sind die verkauften Token nicht als Kryptowährung handelbar. So mussten neue Wege gefunden werden, wie sich Investoren an dem möglichen Unternehmensgewinn beteiligen lassen. Token avancierten somit immer mehr zu einer Art digitalem Gutschein. Die Möglichkeiten ihrer Nutzung sind inzwischen zahlreich und es kommen stetig neue Variationen hinzu.

So können Token zu einem späteren Zeitpunkt beispielsweise gegen Dienstleistungen oder Produkte, wie Speicherplatz, eingetauscht werden. Doch auch Stimmrechte, Unternehmensbeteiligungen oder das Recht an Gewinnausschüttungen, wie sie bei Aktien üblich sind, können bei einem ICO über Smart Contacts zugesichert werden.

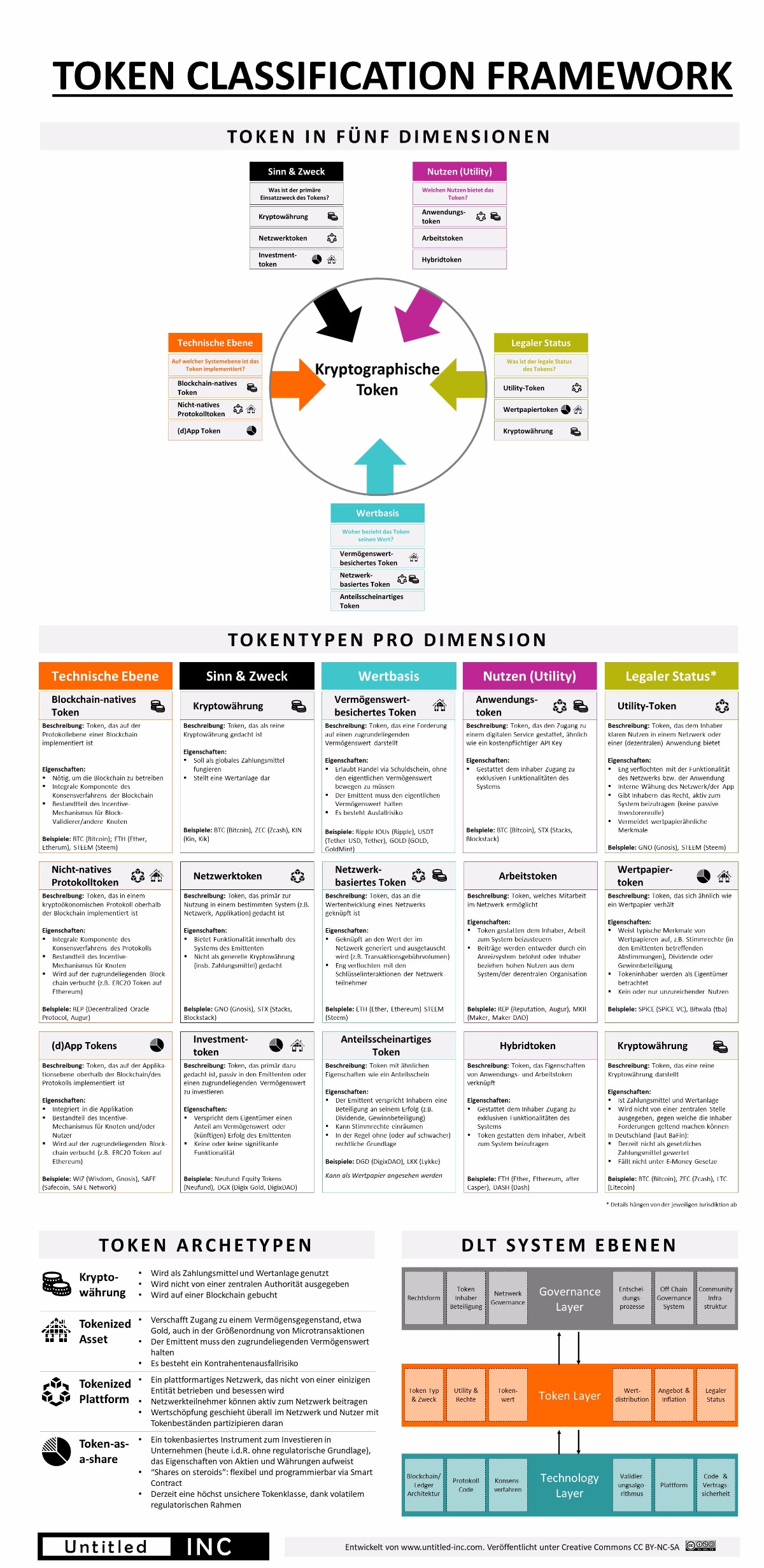

Seit 2017 erfreuen sich ICOs wachsender Beliebtheit und es entstehen immer neue Formen, sodass das Angebot inzwischen recht unüberschaubar geworden ist. Eine gute Übersicht über die verschiedenen ICO-Arten gibt diese Infografik.

Was sind die Vorteile eines ICOs?

Mit einer Blockchain können sowohl die Börse als auch offizielle Finanzbehörden und deren streng regulierte Prozesse zur Kapitalaufnahme teilweise umgangen werden. Bisher gibt es bei ICOs noch keine einheitliche rechtliche Grundlage, da ICOs noch recht neu sind und sich zudem aufgrund ihres internationalen Charakters auf nationaler Ebene rechtlich schwer fassen lassen. In Deutschland gibt es aber bereits Security Token, bei denen ein Wertpapierprospekt mit der Bewilligung der BaFin Voraussetzung ist.

Dennoch haben ICOs vor allem für junge Unternehmen immense Vorteile. Durch den geringen bürokratischen Aufwand ermöglichen ICOs eine einfache, schnelle und kostensparende Kapitalaufnahme. Zudem kann die Investitionsmöglichkeit einer breiten Masse potenzieller Interessenten leicht zugänglich gemacht werden. ICOs ermöglichen Unternehmen zudem eine immense Flexibilität und die Minimierung des eigenen finanziellen Risikos, denn Eigenkapital ist ohne regulierende Vorschriften oft nicht notwendig.

Wie fällt die Rendite aus?

Investoren auf der anderen Seite werden mit hohen Renditechancen gelockt, denn erfolgreiche ICO-Vorbilder brachten bereits horrende Summen ein.

Ein Beispiel dafür ist der Ethereum-ICO im Jahr 2014, mit dem die Kryptowährung Ether gelauncht wurde. Insgesamt 18 Mio. $ wurden mit den Token für je 0,40 $ eingesammelt. Im Januar 2018 wurde ein Ether für bis zu 1.250 $ gehandelt. ICO-Investoren, die zu diesem Zeitpunkt verkauft haben, konnten sich über eine absurd hoch klingende Rendite von 312.400 % freuen.

Doch noch lange nicht alle ICOs verlaufen so vielversprechend. Der Bancor ICO, bei dem im Juni 2017 innerhalb von drei Stunden 153 Mio. $ eingesammelt wurden, hat inzwischen über 80 % seines ursprünglich angesetzten Wertes eingebüßt. Das bedeutet auch 80 % Verlust für die Teilnehmer des ICO.

In der Vergangenheit wurden in machen Fällen extrem hohe Gewinne durch ICOs erzielt und damit lässt sich auch der derzeitige Hype erklären. Diese Erfolgsstories scheinen jedoch eher eine Ausnahme zu sein und wiegen das immense Risiko für Kapitalgeber nicht auf.

Welche Risiken gibt es?

Zunächst besteht durch ICOs das Risiko des Totalverlustes des eingesetzten Kapitals. Darüber hinaus sollten Sie sich jedoch einer ganzen Reihe weiterer Risiken bewusst sein:

Teilweise fehlende Regulierungen

Die teilweise unklare regulatorische Lage von ICOs stellt ein großes Problem dar. Bei ICOs außerhalb von Deutschland gibt es zum Teil keinen Anlegerschutz und Investoren tragen dann das volle unternehmerische Risiko. Zudem gibt es meist keine Reporting-Pflichten und keine Regelungen zu Regressansprüchen im Falle einer Insolvenz. Darüber hinaus bestehen häufig noch keine Mindestanforderungen bzgl. der Projektinformationen und ausgegebener Dokumente wie dem Whitepaper und den AGBs.

Kurzum: Bei einigen ICOs gibt es keine greifbaren Investorenrechte

Inzwischen versuchen die amerikanische Börsenaufsicht (SEC), die Bundeszentrale für Finanzaufsicht (BaFin) sowie die Europäische Wertpapier- und Marktaufsichtsbehörde (EMSA) der Problematik Herr zu werden und suchen Wege, mit denen sich ICOs regulieren lassen. Bisher veröffentlichten sie aber, abgesehen von den regulierten Security Token, vor allem Verbraucherwarnungen. Die BaFin stoppte im Februar 2019 erstmalig einen geplanten ICO.

Die People’s Bank of China hat ICOs im Übrigen bereits im Jahr 2017 komplett verboten, rückwirkend. Südkorea zog nach.

Um möglichen zukünftigen Regulierungen schon von vornherein zu entgehen, sprechen Anbieter inzwischen oft nur noch von „Crowdsales“ oder „Donations“ statt von ICOs. Hier ist besondere Vorsicht geboten.

Zunehmende Betrugsfälle

Die oft noch mangelnde Regulierung von ICOs lockt scharenweise Betrüger an. Das zeigte sich beispielsweise als bekannt wurde, dass der verschlüsselte Messaging-Dienst Telegram ein ICO plant. Betrüger nutzten den Hype um den Telegram-ICO und starteten Fake-Seiten mit einem angeblichen Vorverkauf des sogenannten Gram-Tokens. Kurz nachdem die Seiten online waren, verschwanden sie auch schon wieder und mit ihnen das eingesammelte Kapital.

Das Wired Magazin veröffentlichte eine Liste mit fünf Anzeichen für einen ICO-Betrug:

- Das Team hinter dem Projekt ist gänzlich unbekannt und hat keine Erfahrung

- Das Whitepaper, in dem das Vorhaben beschrieben wird, ist kurz und lückenhaft

- Die Anbieter versprechen unrealistische Ziele und Renditechancen

- Mangelnde Transparenz

- Für das angebotene Produkt besteht keine Nachfrage

Die SEC versuchte zudem auf kreative Weise auf die zahlreichen Betrugsfälle aufmerksam zu machen, indem sie selbst einen Fake-ICO initiierte. Auf einer Website wird der Howeycoin angeboten. Klickt der Verbraucher auf „kaufen“, wird er allerdings weitergeleitet und über den Fake aufgeklärt und gewarnt.

Scheiternde Startups

Doch auch bei seriösen ICOs verloren Investoren inzwischen massenhaft Kapital. Denn viele der jungen Unternehmen scheiterten innerhalb kürzester Zeit.

Eine Studie von Forschern des Boston College ergab, dass über die Hälfte von circa 4.000 untersuchten ICO-Startups im Jahr 2017 keine vier Monate überlebt haben.

Oft scheitern die Unternehmen dabei an Softwarefehlern oder Hackerangriffen. Doch auch ein Mangel an nötigem Fachwissen kann der Grund sein. Für die komplexe technische Natur der ICO-Projekte ist nicht selten ein fundiertes technisches Verständnis von Nöten, über das die zunehmend unprofessionellen Anbieter oft gar nicht verfügen.

Ein weiterer Grund sind zudem interne Unstimmigkeiten. Inzwischen wurden einige Fälle bekannt, bei denen sich die Gründer zerstritten haben und das geplante Vorhaben ohne Rückzahlung des ICO-Kapitals eingestellt wurde.

So passierte es auch bei dem bisher größten ICO innerhalb Deutschlands. Das Berliner Startup Endion AG sammelte im Januar 2018 insgesamt 100.000 € von circa 30.000 Anlegern ein, um das umweltfreundliche Mining von Kryptowährungen zu realisieren. Im August 2018 berichtete das Handelsblatt, das Startup habe bis dato keinen nennenswerten Umsatz gemacht, da die beiden Gründer zerstritten seien.

Wie sieht die Zukunft von ICOs aus?

Zurzeit gibt es einen Hype und es befinden sich unzählige faule Eier im ICO-Korb. Dennoch könnten sich in Zukunft sinnvolle Investmentmöglichkeiten bieten – vorausgesetzt es werden Wege der Regulierung gefunden und konsequent umgesetzt, um so den Anlegerschutz flächendeckend sicherzustellen.

Die Börse Stuttgart kündigte im August 2018 an, eine eigene ICO-Plattform aufzubauen, die Anlegern Transparenz und standardisierte Abläufe bieten soll. Um das zu gewährleisten, will die Stuttgarter Börse mit Aufsichtsbehörden zusammenarbeiten.

Ein estnisches Unternehmen entwickelte zudem ein kryptobasiertes Beteiligungsdarlehen, das sogenannte Initial Loan Procurement (ILP). Hier schließen Investoren durch den Erwerb von Token einen kryptobasierten Vertrag, der ihnen eine Gewinnbeteiligung zusichert.

Alternative

Alternativ kann aber auch in Crowdfunding investiert werden. Dabei wird zwar keine Blockchain benötigt, dafür gibt es ganz klare Regulierungen durch die BaFin im Sinne des gesetzlich vorgeschriebenen Anlegerschutzes.

Als Vorteile von ICOs werden aus Anlegersicht oft die kleinen Stückzahlen sowie der flexible Handel genannt. Das bietet die Immobilien-Crowdinvesting Plattform BERGFÜRST ihren Anlegern ebenfalls: Sie können bereits ab 10 € investieren und die Beteiligungen jederzeit über einen Sekundärmarkt („Handelsplatz“) zum Verkauf anbieten.

Ein weiteres Argument für ICOs ist der breite Zugang zu Investitionsmöglichkeiten, die üblicherweise Großanlegern vorbehalten sind. Auch das wird durch Crowdinvesting ermöglicht. So können Sie über BERGFÜRST Mezzanine-Kapital bereitstellen – auch das war früher lediglich Großanlegern möglich.

Nur die Renditechancen, die in Aussicht gestellt werden, unterscheiden sich. Dafür sind sie jedoch um einiges realistischer. Anleger erhalten auf von BERGFÜRST vermittelte Anlagemöglichkeiten Zinsen zwischen 5,0 % und 7,0 % pro Jahr – fest und regelmäßig.

Copyright: Who is Danny

Verwandte Artikel

{kind=link}