EU-Taxonomie: So will die EU nachhaltige Geldanlagen revolutionieren

Von BERGFÜRST Redaktion – aktualisiert am 26.03.2025

Überprüft von Mauritius Kloft

| Das Wichtigste in Kürze |

|---|

|

Die EU will bis zum Jahr 2050 klimaneutral sein. Um das zu erreichen, haben sich die Mitgliedstaaten der EU

ehrgeizige Richtlinien gesetzt. So wollen sie bis 2030 mindestens 55 % weniger CO2 ausstoßen als

noch 1990. Dabei

soll die EU-Taxonomie-Verordnung helfen.

Doch was genau ist das? Welche Ziele hat die EU-Taxonomie? Und vor allem: Wie groß ist ihr Beitrag beim Kampf gegen

die Klimakrise? Das erfahren Sie in unserem Beitrag.

Wie genau funktioniert die EU-Taxonomie?

Das können Sie hier

nachlesen

Welche nachhaltigen Investments gibt es?

Zur Übersicht

Die wichtigsten Begriffe zu nachhaltigen Geldanlagen:

Zum Glossar

Goldsparpläne im Test:

Die 10 besten Anbieter

-

Durchschnittlich 8,3 % p.a. Rendite über 20 Jahre

Durchschnittlich 8,3 % p.a. Rendite über 20 Jahre

-

Sparpläne können günstiger sein als Direktkauf

-

Aber: Nicht jeder Sparplan lohnt sich

Was genau ist die EU-Taxonomie?

Kurz gesagt: Die EU-Taxonomie ist ein Klassifizierungssystem für nachhaltige Investitionen, etwa in

den Umweltschutz.

Sie definiert, welche Wirtschaftstätigkeiten in der EU tatsächlich ökologisch nachhaltig sind.

Klare Kriterien sollen es für Sie als Investorin oder Investor vereinfachen, in nachhaltige Projekte

zu investieren.

Banken und Unternehmen müssen bestimmte Standards erfüllen und transparent darüber berichten, um das

Nachhaltigkeitssiegel der Taxonomie zu erhalten[1]. Wie die

EU-Taxonomie konkret funktioniert, lesen Sie hier.

Denn das Finanzsystem spielt eine entscheidende Rolle, um die Klimaziele zu erreichen. Geldflüsse

hieraus sollen in

die nachhaltige Realwirtschaft gelenkt werden.

Wie funktioniert die EU-Taxonomie-Verordnung?

Eine Wirtschaftstätigkeit muss folgende Bedingungen erfüllen, um anhand der Taxonomie als nachhaltig eingestuft zu

werden:

- Sie muss auf eines der sechs definierten Klima- und Umweltziele einzahlen (siehe unten).

- Sie darf keines der anderen Ziele beeinträchtigen.

- Und: Sie muss Mindestanforderungen an Arbeits- und Menschenrechte erfüllen.

An folgenden Klima- und Umweltzielen orientiert sich die Taxonomie dabei[4]:

- Klimaschutz: Unternehmen sollen den Ausstoß von Treibhausgas senken – indem sie zum Beispiel

auf erneuerbare Energien setzen. - Anpassung an den Klimawandel: Für Firmen wird es dabei auch immer wichtiger, sich an die

Klimakrise anzupassen. Die EU-Kommission will daher mit

diesem definierten Ziel das Risiko senken, das für Unternehmen mit den Folgen des Klimawandels einhergeht. - Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen: Dieses Ziel umfasst den Schutz

von Seen, Meeren und Ozeanen – und der Tiere sowie Pflanzen, die dort leben. Das kann

etwa geschehen, indem Unternehmen Wasser wieder aufbereiten oder ihren Wasserverbrauch reduzieren. - Übergang zu einer Kreislaufwirtschaft: Die EU-Taxonomie gibt vor, natürliche Ressourcen

effizient zu nutzen und Abfall zu vermeiden – etwa durch Recycling. - Vermeidung von Umweltverschmutzung: mweltschutz ist neben dem Kampf gegen die Klimakrise ein

zentrales Ziel der EU-Taxonomie. - Schutz und Wiederherstellung der Biodiversität und der Ökosysteme: Unternehmen können dieses

Ziel erfüllen, indem sie zum Beispiel nachhaltige Landnutzung fördern oder den Verlust von

Lebensraum aufhalten.

Die delegierten Rechtsakte gelten ab dem 01. Januar 2024. Die Unternehmen sollen bereits

für 2023 zu allen sechs

Umweltzielen Bericht erstatten. Da die EU-Kommission die Ziele 3 bis 6 jedoch erst im Juni 2023 veröffentlicht hat,

muss die vollständige Dokumentation erst ab 2024 erfolgen. Für 2023 müssen taxonomiekonforme

Unternehmen lediglich

Umsatzerlöse sowie Betriebs- und Investitionsausgaben für die Umweltziele 3 bis 6 offenlegen.

Diese Unternehmen müssen aktuell die Taxonomie-Kriterien erfüllen

Gemäß der EU-Taxonomie müssen bisher Unternehmen mit den folgenden Bewertungskriterien über ihre

Nachhaltigkeitsleistung informieren:

- mehr als 500 Mitarbeiter

- in der EU tätig

- Umsatz von mehr als 40 Mio. € im Jahr

Konkret müssen die Unternehmen berichten, in welchem Umfang ihre Wirtschaftsaktivitäten dazu beitragen, die

Klima-

und Umweltziele der EU zu erreichen. Die EU-Kommission will die Verpflichtung künftig auf kleine und

mittelgroße

Unternehmen ausweiten:

- ab 2025: alle anderen bilanzrechtlich großen Unternehmen

- ab 2026: kapitalmarktorientierte kleine und mittlere Unternehmen (KMU), sofern sie nicht die Option nutzen, es

bis zum Jahr 2028 aufzuschieben[5]

Wie wird die Einhaltung der EU-Taxonomie überprüft?

Aktuell wird die Berichterstattung der Unternehmen auf freiwilliger Basis kontrolliert. Dabei gilt,

dass Unternehmen

eine angemessene Dokumentation bereitstellen müssen, um die Daten zu erheben. Das geschieht laut dem Ökonomen und

Experten für Sustainable Finance Finn Arnd Wendland vom Institut der deutschen Wirtschaft (IW) derzeit in

vielen

Unternehmen noch händisch, über Tabellen und IT-Tools. Ziel sei es aber, dass die Berichterstattung digital wird und

automatisiert einlesbar zur Verfügung steht. Ein Grund dafür: Die manuelle Eingabe ist sehr fehleranfällig.

Mit der Reform der bisherigen Berichtspflicht für Nachhaltigkeit durch die sogenannte

CSRD-Verordnung (siehe

Infokasten) wird sich die derzeitige Praxis ändern, wie Wendland auf Nachfrage der Redaktion von BERGFÜRST weiter erklärt. Künftig sollen externe Prüfer die

Nachhaltigkeitsberichte der Firmen „mit begrenzter Sicherheit“ („Limited Assurance“) überprüfen.

Über den Experten

Finn Arnd Wendland forscht als Umweltökonom am Institut der deutschen Wirtschaft und ist Doktorand

an

der Professur für Kapitalmärkte & Unternehmensführung an der Universität Hamburg. Nach Erfahrungen

im öffentlichen und privaten Sektor arbeitet er aktuell zu den Themen Transformationsfinanzierung

und Berichterstattung in der Europäischen Union sowie CO2-Preisen und

marktwirtschaftlichen

Instrumenten.

„Eine solche Kontrolle gilt als vergleichsweise weniger umfangreich als eine Prüfung mit hinreichender Sicherheit.“

Konkret bedeutet das: Es darf nach dem Ende der begrenzten Prüfung keine Sachverhalte geben, die die Prüfer zur

Annahme bringen, dass der Nachhaltigkeitsbericht nicht mit den Kriterien der Taxonomie übereinstimmt[6].

Derzeit gebe es jedoch keine einheitlichen Vorgaben und auch keine klaren Regeln bei Verstößen, so Wendland. Der

Experte sieht darin ein Problem: „Aktuell ist es schwierig, die Theorie auch anzuwenden. Für eine wirksame Umsetzung

brauchen wir verbindliche Standards – ohne bringt die Prüfung wenig.“

Exkurs: Greenwashing innerhalb der EU-Taxonomie?

Eigentlich soll die EU-Taxonomie Transparenz schaffen, um Greenwashing zu vermeiden. Es sei jedoch „unwahrscheinlich, dass die Taxonomie in diesem Aspekt helfen wird, Greenwashing-Vorwürfe zu reduzieren“, so Sascha Görlitz, Geschäftsführer vom Forum Nachhaltige Geldanlage auf Nachfrage der Redaktion von BERGFÜRST.

Zudem

steht die Verordnung nun selbst unter ebenjenem Verdacht: Denn im Juli 2022 hat die EU-Kommission Gas und Atomenergie unter bestimmten

Bedingungen als nachhaltige Energiequellen eingestuft. Damit gelten sie auch als taxonomiekonform.

Besonders NGOs

rief das auf den Plan – sie kritisieren diese Entscheidung scharf.

Die EU-Kommission stuft Atomkraft als umweltfreundlich ein, wenn:

- die Anlagen hohen Sicherheitsstandards entsprechen

- es ein Konzept für die Endlagerung des Atommülls spätestens ab 2050 gibt

Für Erdgas gelten folgende Bedingungen:

- Anlagen müssen Kohlekraftwerke ersetzen

- bis 2035 auf erneuerbare oder CO2-arme Gase – beispielsweise grünen Wasserstoff – umstellen

Firmen mit Fokus auf Erdgas und Atomenergie fallen somit künftig unter die CSRD – und somit unter die

Berichterstattungspflicht (siehe oben).

NGOs klagen gegen die EU-Taxonomie

Die Kritik an der Entscheidung der EU-Kommission: Sie widerspreche nicht nur der EU-Taxonomie selbst. Die Einstufung

stimme auch nicht mit den Klimazielen der EU überein (siehe oben). So gibt es keine nachhaltige Lösung für

radioaktiven Müll – und das Verbrennen von Erdgas verursacht ebenfalls CO2-Emissionen.

Im Frühjahr 2023 haben Greenpeace, der Bund für Umwelt und Naturschutz (BUND) und der World Wild Fund (WWF) eine

Klage gegen die EU-Taxonomie eingereicht. Auch Österreich und Luxemburg klagen gegen die

Verordnung. Ein Urteil

steht bislang aus – die Klage soll voraussichtlich 2024 vor dem Gericht der Europäischen Union (EuG) in Luxemburg

verhandelt werden[8].

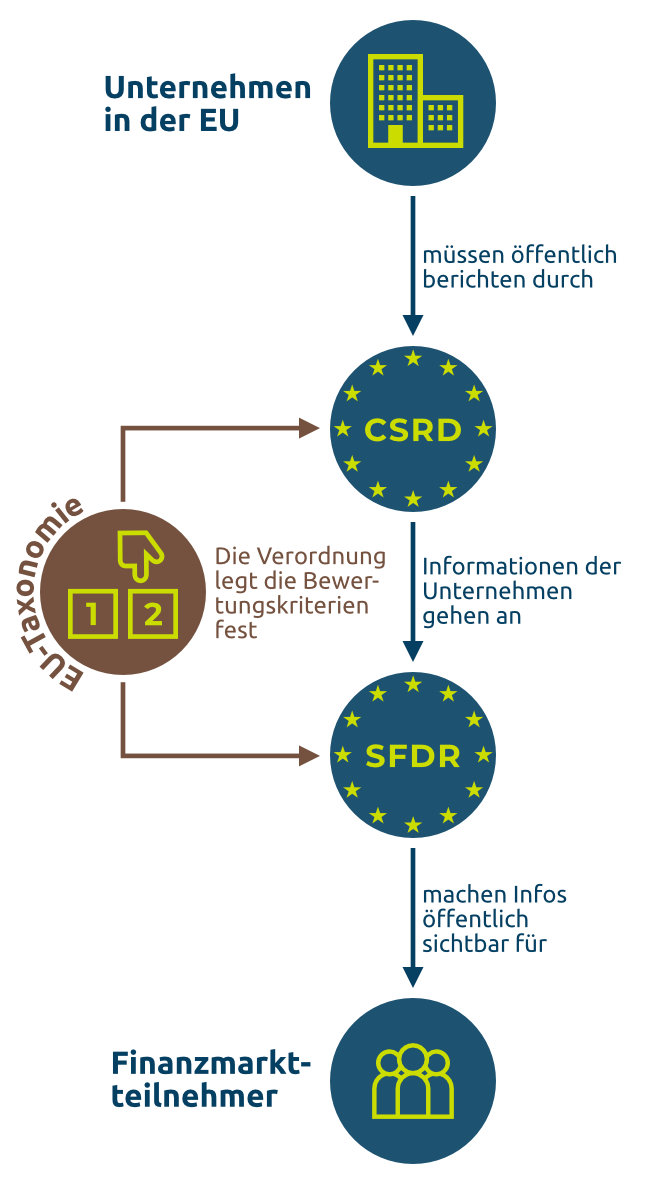

Wie kommen Sie als Anlegerin oder Anleger mit der EU-Taxonomie in Berührung?

Sie als Anlegerin oder Anleger kommen nicht direkt mit der

EU-Taxonomie in Berührung. Sie bildet eher ein Bindeglied

zwischen zwei anderen Verordnungen: der CSRD und der

Sustainable Finance Disclosure Regulation (SFDR).

Solche Verordnungen mögen auf den ersten Blick trocken und langweilig erscheinen. Sie sind aber wichtig, um zu

verstehen, wie Sie tatsächlich nachhaltige Geldanlagen erkennen. Also lassen Sie uns einen tieferen Blick in die

Regeln werfen.

Die CSRD legt, wie oben beschrieben, fest, wie und welche Unternehmen über ihre Nachhaltigkeit Bericht erstatten

müssen. Es geht hier also um die Realwirtschaft, um Industrie- und Tech-Konzerne beispielsweise.

Die SFDR hingegen ist eine Verordnung für Finanzunternehmen – etwa Banken, Versicherungen oder

Vermögensverwalter.

Sie gibt ihnen vor, ihre Nachhaltigkeitsfaktoren offenzulegen. Sie macht letztlich die Informationen, die

Unternehmen aufgrund der CSRD veröffentlichen müssen, auf dem Finanzmarkt sichtbar.

Wie erkennen Sie nachhaltige Finanzprodukte?

Hier kommen Sie als Anlegerin oder Anleger ins Spiel: Die Offenlegungsverordnung SFDR legt strenge

Mindeststandards

fest, um Greenwashing zu verhindern. Es geht hier um Fonds nach Artikel 6, Artikel 8 und

Artikel 9. Die Nummern

beziehen sich auf Paragraphen aus der Offenlegungsverordnung:

- Artikel 6-Fonds: kein explizites Nachhaltigkeitsziel

- Artikel 8-Fonds: sogenannte „hellgrüne“ Fonds mit gewissen nachhaltigen Bestrebungen

- Artikel 9-Fonds: „dunkelgrüne“ Fonds mit klaren Nachhaltigkeitszielen

Finanzprodukte wie Fonds, die die Bewertungskriterien der Taxonomie erfüllen, werden als umweltfreundlich

gekennzeichnet. Sie als Anlegerin oder Anleger können so leichter erkennen, welche Produkte Ihren

Nachhaltigkeitsanforderungen entsprechen. Sie gilt dabei auch etwa für ETF.

Aber wie genau dient die EU-Taxonomie als Bindeglied zwischen CSRD und SFDR? Kurz gesagt: Sie legt die

Bewertungskriterien fest, um die dargelegten Informationen im Finanzmarkt transparent und

einheitlich zu machen. Die

EU-Taxonomie dient folglich den Unternehmen, um ihre Berichterstattungspflichten im Rahmen der CSRD-Verordnung zu

erfüllen. Gleichzeitig ermöglicht sie es Ihnen als Anlegerin oder Anleger, die dargelegten Nachhaltigkeitsziele

mithilfe der SFDR einzusehen.

Kann die EU-Taxonomie überhaupt beim Kampf gegen die Klimakrise helfen?

Ja – so zumindest die Hoffnung von Experten. „Die EU-Taxonomie kann einen Beitrag leisten, einen besseren Überblick

über die Klimaschutz-Anstrengungen der Unternehmen zu bekommen“, so Wendland.

Unabhängig von den Plänen für ein nachhaltiges Finanzwesen gibt es eine ganze Reihe von klimapolitischen Instrumenten

– etwa den EU-Emissionshandel. Sie zielen darauf ab, die Emissionen bei den Unternehmen zu senken.

Das reiche

bislang allerdings nicht aus, um die Klimaziele der EU rechtzeitig zu erreichen.

Um die Emissionen auf Netto-Null zu senken, könne es helfen, Finanzmarktakteure –, etwa

Fondsgesellschaften und

Investoren – einzubinden. „Es ist wichtig, dass die Instrumente langfristig angelegt sind und ineinandergreifen. Die

Realwirtschaft und der Finanzmarkt müssen an einem Strang ziehen“, so Wendland weiter. Die EU-Taxonomie spiele daher

eine wichtige Rolle, da sie das Bindeglied zwischen den beiden bilde (siehe unten). Der Experte sehe jedoch die

Kritik, die es an der Taxonomie gebe – etwa bei der Zertifizierung von Atomkraft und Kohle (siehe oben).

Kaufen Sie Gold

direkt vom Hersteller

-

Monatlich ab 10 € Gold kaufen

-

Jederzeit zum aktuellen Kurs verkaufen

-

Keine Lagergebühren

Diese Umweltrichtlinien greifen auf internationaler Ebene

Neben der EU-Taxonomie gibt es weitere globale Initiativen. Eine der bekanntesten ist das International

Sustainability Standards Board (ISSB). Dieses Gremium strebt gemeinsame Standards an – nicht nur

europaweit, sondern

international.

Das Problem aktuell laut Wendland: „Wir haben nach wie vor international ein sehr heterogenes Feld an Initiativen und

Nachhaltigkeitssiegeln. Finanzmarktakteure agieren allerdings global.“

Das heißt: Deutsche Finanzinstitute investieren im Ausland – ebenso investieren ausländische Banken in Deutschland.

Es griffen jedoch unterschiedliche Regeln, was es für die Finanzmarktteilnehmer kompliziert mache, so Wendland. Um

die Nachhaltigkeitsbilanz von Unternehmen umfassend auf dem Finanzmarkt abbilden und vergleichen zu können, bräuchte

es einheitliche Standards.

Bild-Copyright: © PantherMedia / sashk0

Quellenangaben

- European

Commission: EU Taxonomy Navigator - European Commission: EU taxonomy for sustainable activities

- European Commission: 2030 climate & energy framework

- VERORDNUNG (EU)

2020/852 DES EUROPÄISCHEN PARLAMENTS UND DES RATES

vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung

der Verordnung (EU) 2019/2088. Amtsblatt der Europäischen Union: Kapitel 2, Artikel 9. Hier abrufbar - CSR in Deutschland: Corporate Sustainability Reporting Directive (CSRD)

- Die Prüfung der Nachhaltigkeitsberichterstattung: Auszug aus

„Rechnungswesen und Wirtschaftsprüfung“. Deloitte. Hier abrufbar - VERORDNUNG (EU) 2020/852 DES EUROPÄISCHEN

PARLAMENTS UND DES RATES

vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur

Änderung der Verordnung (EU) 2019/2088. Hier abrufbar - Greenpeace: Greenpeace klagt gegen EU-Taxonomie

Verwandte Artikel